作者:Grok3,Devin,Deepseek

摘要

中科寒武纪科技股份有限公司(Cambricon Technologies Corp Ltd)是一家总部位于北京的中国技术公司,专注于人工智能(AI)核心芯片的设计和销售,服务于云服务器、边缘计算和终端设备等领域。2016年由陈云霁和陈天石兄弟创立,公司于2020年7月在上海证券交易所STAR市场上市,IPO筹资3.69亿美元,上市首日股价上涨230%,估值达120亿美元。

管理团队以创始人陈天石为首,陈天石拥有中国科学技术大学计算机科学博士学位,早期在中国科学院计算技术研究所工作约7年,曾获国家自然科学基金优秀青年基金等荣誉,创始人技术能力强,大型科技企业管理能力有待时间考验。另一位创始人陈云霁也是公司联合创始人,同样拥有博士学位和学术成就,当前担任技术顾问角色。管理团队整体较年轻,核心成员年龄在34至41岁之间。

公司的管理理念以创新和研发为核心,2020到2023年研发收入比保持在100%以上,这导致了连续亏损现象。但在2024年Q4季度,公司首次实现季度盈利,全年收入同比增长66%至11亿元人民币,市场价值升至约410亿美元,股票价格在2024年飙升383%,成为中国A股科创板排名第12位的股票。

现金流方面,2025年初公司现金储备约26.1亿元人民币,支持进一步研发和扩张。盈利能力正在改善,但竞争压力可能影响毛利率。融资需求可能集中在研发和产能扩张,鉴于近年盈利情况持续向好发展和IPO筹资3.69亿美元,预计短期内无需额外资金,但长期发展需要通过二级市场融资或吸引战略投资者。

寒武纪未来运营前景乐观,一是AI芯片市场预计2024年至2029年复合年增长率超过20%,中国市场到2025年可能达1780亿元人民币,寒武纪当前中国大陆云端智能芯片市场市场占有率5%,预计市场占有率提升至8%,二是寒武纪受益于中国政府推动半导体自给自足的政策,特别是在美国对AI芯片出口限制的背景下。

风险分析,市场上,客户集中度非常高,前五名客户销售收入占比85.6%,且多为政府客户,存在市场风险;技术方面,美国制裁限制制造工艺,可能影响产品的市场拓展性竞争力。

一、公司发展状况分析

1.1 宏观及行业背景分析

(1)宏观经济对该公司所处行业的影响

AI芯片行业受全球经济和技术趋势驱动,研究表明AI创新提升生产力,可能推动工业生产和消费价格下降,尤其在数据中心和云计算领域。2024年全球AI芯片市场预计达920亿美元,2032年可能增至3837亿美元,复合年增长率38.2%[1]。。对寒武纪而言,宏观经济支持AI基础设施建设,但全球经济波动可能影响投资。

(2)政策导向对该公司所处行业的影响

中国政府大力支持半导体自给自足,2024年推动国内企业采用本地AI芯片,寒武纪受益于此政策,股票2024年上涨383%[2]。然而,美国对AI芯片出口的限制(如2022年禁止Nvidia A100和H100芯片出口)增加寒武纪的市场机会,但也限制其获取先进制造技术。

(3)行业发展所处的生命周期及行业发展的未来空间(规模)

2024 年中国AI芯片市场规模预计达680亿元,2029年预计增长到2200亿人民币,复合年增长率26.5%[3]。

(4)行业集中度及行业竞争状态等

行业集中度高,Nvidia、AMD和Intel主导全球市场,但中国市场寒武纪与华为HiSilicon等企业存在激烈竞争。寒武纪被视为Nvidia国产替代者,国内市场份额显著提升,2024年股票表现优于国际竞争对手[4]。

1.2 公司发展情况

(1)公司发展历程

寒武纪由陈云霁和陈天石于2016年创立,源自2008年中国科学院的“寒武纪”项目,旨在开发脑启发式深度学习处理器芯片。2018年估值25亿美元,早期投资者包括阿里巴巴、联想和科大讯飞。2020年7月在上海STAR市场上市,筹资3.69亿美元,首日股价上涨230%,估值120亿美元。2023年受美国制裁影响,2024年首次实现季度盈利,股票上涨383%,市场价值达410亿美元。

(2)公司在产业链上的位置及其行业地位

寒武纪定位于AI芯片设计,属于半导体产业链的上游,主要依赖代工厂(如台积电)制造,产品包括云智能芯片、边缘智能芯片和终端处理器IP。行业地位为中国领先AI芯片设计公司,2024年被纳入上海证券交易所50指数,市场价值位列中国AI企业前五名。

(3)公司的主要竞争者分析

主要竞争者包括国际巨头Nvidia、AMD、Intel,以及国内华为HiSilicon、比特大陆等。Nvidia市场份额最大,2024年数据中心收入达900亿美元,但受出口限制影响,中国市场转向寒武纪和华为。寒武纪产品如Cambricon-1A已用于华为设备,竞争优势在于本地化支持。

(4)公司目前所占的市场份额及未来发展的可能市场空间

2025年中国AI芯片市场预计达到1780亿元人民币,但寒武纪被视为中国AI芯片市场领导者,2024年收入11亿元人民币,占中国AI半导体市场云端智能芯片市场5%份额。寒武纪有望通过政府订单提升至8%。

(5)公司的竞争优势(包括产品、技术等方面的优势分析)

寒武纪竞争优势包括自主MLU指令集架构,产品如MLU290-M5(512 INT8 TOPS)和MLU370-X8(256 INT8 TOPS)性能强劲,适配云和边缘计算。技术创新如Cambricon-1A用于华为设备,研发投入高,2023年R&D占比157.53%,提升产品竞争力。

二、公司管理层分析

2.1 公司创始人分析

(1)职业背景分析

创始人陈天石(董事长兼CEO)和陈云霁(技术顾问)均为中国科学技术大学计算机科学博士,曾任中科院计算所研究员,主导多项国家级AI芯片项目。

(2)管理能力分析(包括眼光、行业方向判断能力,创新能力、领导能力等)

陈天石在2016年创立寒武纪,精准预判AI芯片需求爆发,2024年带领公司实现首次季度盈利;陈云霁获ASPLOS'14和MICRO'14最佳论文奖,技术领导力突出。

表1 创始人评价表

2.2 公司管理理念分析

寒武纪管理理念以创新和研发为核心,过去几年持续加大R&D投入以提升产品竞争力,2023年R&D占比157.53%,尽管导致亏损,但2024年实现盈利,体现长期主义。管理层强调技术自给自足,适应中国政策导向,特别是在美国制裁下推动本地化生产。

2.3 公司管理层成员结构分析

管理团队年轻化,核心成员年龄34-41岁,包括董事长兼CEO陈天石、CFO、COO等,技术背景强,但可能缺乏大型企业管理经验。团队结构以技术研发为主,决策层集中于创始人,扩展管理能力是未来挑战。

2.4 公司管理上最大的风险点分析

最大风险点可能为对创始人陈天石的依赖,若其离职或决策失误可能影响公司战略;此外,管理团队扩展能力不足,可能在公司快速增长时面临组织管理挑战;地缘政治风险如美国制裁可能增加管理复杂性。

三、公司未来运营状况分析

3.1 公司未来运营前景预测

寒武纪未来运营前景乐观,受益于中国AI基础设施建设,寒武纪2024年-2027年收入CAGR预计30%。但受美国制裁限制先进制造工艺,产品竞争力需持续提升,市场份额扩大依赖本地化政策支持。

3.2 未来销售增长状况预测及公司未来销售收入预测

2024年收入预计增至12亿元人民币,同比增长70%,未来3年可能保持20%-30%增长,2027年可能达20亿元人民币,基于AI芯片市场CAGR 20.4%,销售收入预测如表1所示

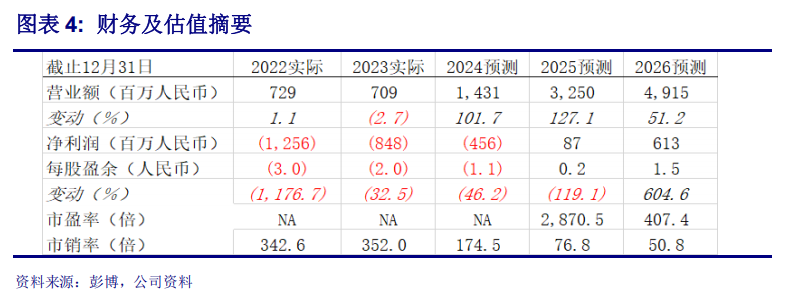

表2 财务预测简表(deepseek)

表3 财务预测表(第一上海证券)

表4 财务预测表(中航证券)

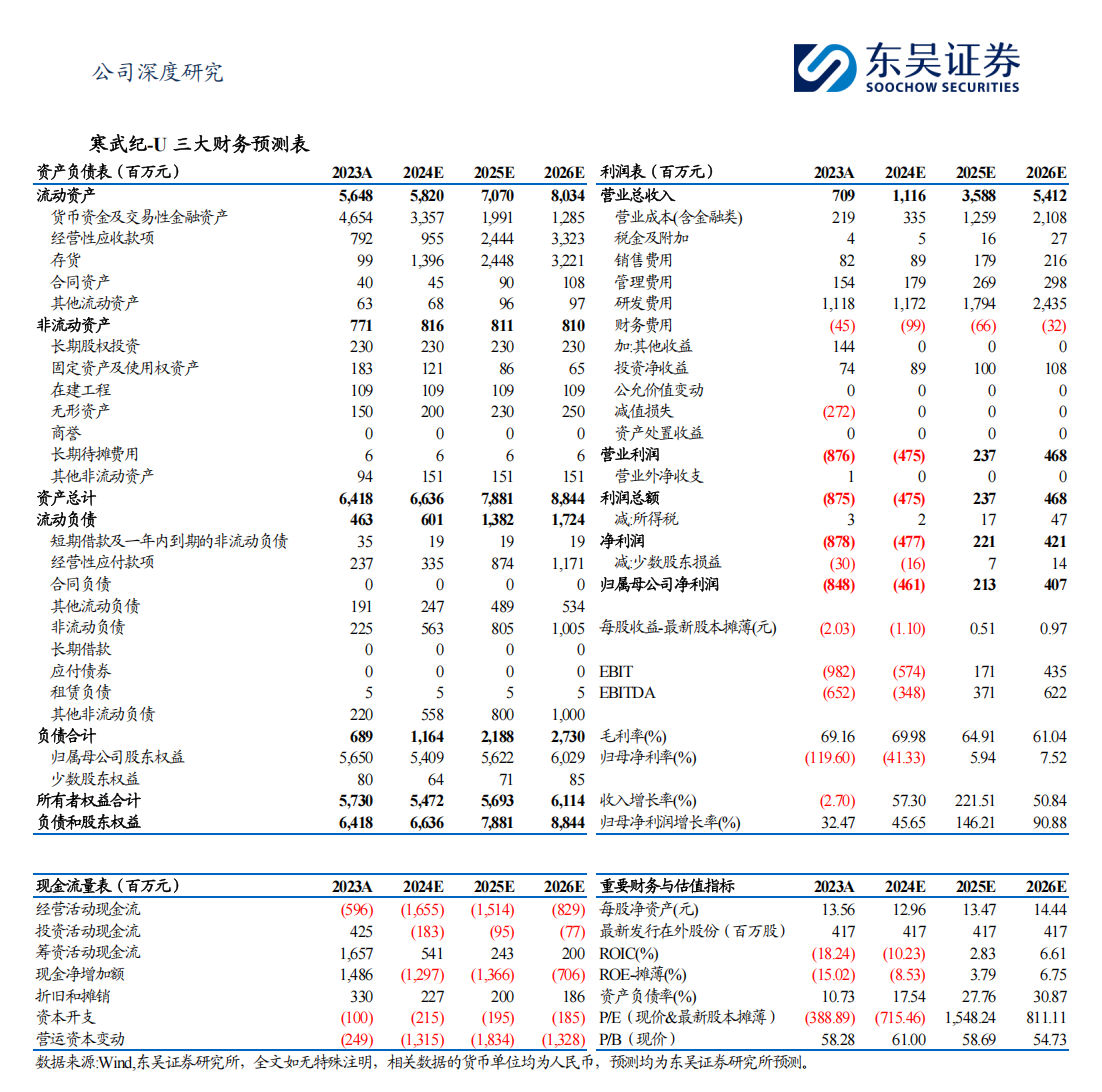

表5 财务预测表(东吴证券)

3.3 公司未来销售成本预测

销售成本主要为R&D、代工制造和营销,2023年研发占比157.53%,2024年占比未来可能因规模效应降低单位成本,但受制裁影响制造成本可能上升,预计2025-2027年成本占收入比例逐步降至50%-60%。

3.4 公司未来现金流预测

2025年初现金储备26.1亿元人民币,2024年Q4实现季度盈利,现金流从运营活动可能转为正,2025-2027年净现金流预计逐年改善,但R&D和扩张投资可能导致自由现金流波动。2025年到2027年经营性现金流预计如表1所示。

3.5 未来盈利预测

2024年全年亏损预计缩窄至3.96-4.84亿元人民币,2025年可能实现全年盈利,毛利率提升至20%-25%,基于销售增长和成本优化,2025年到2027年净利润预测如表1所示。

3.6 未来研发预测或固定资产投资预测

研发投入预计持续高,2025-2027年占收入比例预计维持在70%-80%,固定资产投资较低,主要为设计工具和办公设施,2025年预计新增固定投资1亿元人民币,重点支持新产品开发。

四、公司融资需求预测

4.1 运营资金缺口分析及预测

2024年Q4实现盈利,运营资金缺口已基本消除,2025-2027年现金流预计为正,无需额外运营融资,但需监控R&D和扩张对现金流的影响。

4.2 发展资金需求分析

发展资金需求主要为R&D新产品(如7nm以下工艺芯片)和产能扩张,预计2025-2027年需10-15亿元人民币,重点支持技术升级和市场拓展。

4.3 总资金需求预测

2025-2027年需15亿元用于7nm工艺研发和产能扩建,资金来源包括经营性现金流和战略投资者(如国家集成电路基金)。

参考文献

[1] 国际数据公司(IDC). 全球AI芯片市场预测(2024–2032年)[R/OL]. (2024)[2024-07-20]. https://www.idc.com.

[2] 中科寒武纪科技股份有限公司. 2024年年度报告[R]. 北京: 中科寒武纪科技股份有限公司, 2025.

[3] 中国信息通信研究院. AI芯片技术发展白皮书[R]. 北京: 中国信息通信研究院, 2024.

[4] 赛迪顾问. 中国半导体产业发展蓝皮书[R]. 北京: CCID集团, 2024.